引言

外资企业在泰国通过设立联合体,可在保持各方独立性的同时实现资源共享、灵活参与大型项目并有效分散风险。

01

监管框架

- 监管法律:泰国《民商法典》(CCC)

- 监管机构:财政部下属税务局(Revenue Department, Ministry of Finance)

02

联合体定义

联合体(Joint Venture, “JV”)是一种商业合作安排形式,指两个或两个以上的主体为实现特定商业目标(例如共同开发新项目或进入新市场)而约定共同出资、共享资源、分担风险与收益的合作模式。

联合体系指未注册设立为法人实体而直接开展经营活动的联合体形式。根据《民商法典》,该类联合体不属于“法人(juristic person)”。

但是,在税务实践中,非法人联合体被视为独立纳税单位,负有申报并缴纳企业所得税及编制年度财务报表的义务。

03

联合体实践优势

1. 不被视为 “外资”

根据泰国《外商经营法》(FBA),联合体并不被认定为“外国人”(Foreigner)。因此,外方投资者的出资比例及联合体整体注册资本金额,并不会对联合体后续的经营活动构成限制或影响。

2. 部分豁免FBA许可要求

若联合体所从事的业务不属于FBA规定业务范围,联合体本身无需取得外商经营许可证(FBL)。

但若联合体中的任一投资方从事的具体经营活动属于该附件所列禁止或限制类业务,则该投资方仍须就其自身部分依法申请并取得相应的FBL。

04

联合体设立程序

1. 起草联合体协议

联合体协议应以书面形式起草,内容应包括联合体的设立目的、出资方式、授权代表及其他相关条款。

2. 注册税号

向税务局提交税务登记文件,办理税号注册。

3. 办理增值税(VAT)登记

若联合体已产生或预计将产生经营收入,则必须向税务局申请注册为增值税纳税人(VAT operator)。

4. 申报企业所得税

联合体需在每个财政年度结束后,提交规定的文件,完成企业所得税的申报及缴纳。

05

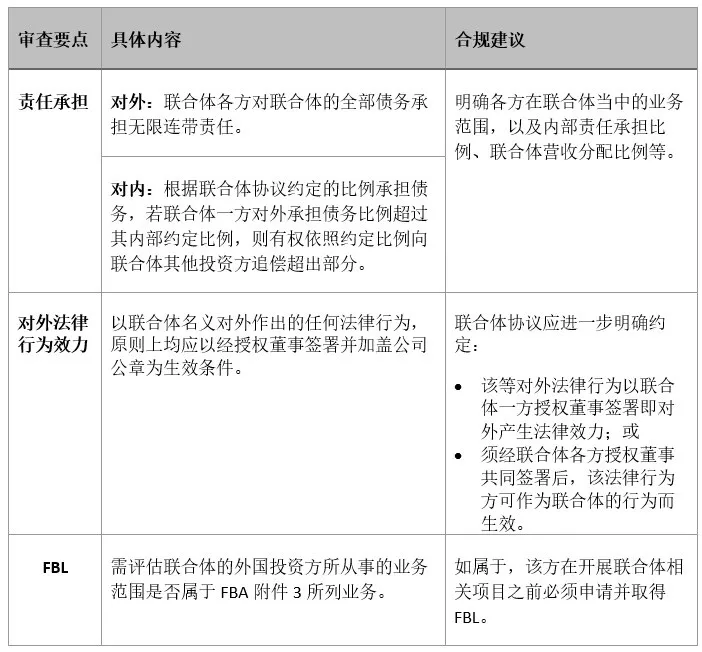

联合体协议审查要点

由于联合体协议在泰国法律下不受任何形式上的强制性要求,因此,协议各方可在不违反公序良俗的前提下自由约定协议条款。

在审查联合体协议时,需要关注的审查要点及合规建议如下表所示:

【版权声明】

泰平国际律师事务所(TP & ASSOCIATES)保留对本文的所有权利。未经本所书面许可,任何人不得以任何形式或通过任何方式复制本文任何受版权保护的内容,不得转载、引用或篡改本文。